氫燃料電池技術(shù)滿足產(chǎn)業(yè)化需求,能源革命開啟

目前的燃料電池從壽命、性能、資源和成本等方面已經(jīng)達(dá)到產(chǎn)業(yè)化條件,滿足下游交通和備電等領(lǐng)域應(yīng)用:

(1)燃料電池車輛壽命和運(yùn)營里程達(dá)到傳統(tǒng)汽柴油車水準(zhǔn),在英國和美國均有燃料電池公交車(FCEB)運(yùn)營壽命超過 2.9 萬小時(shí),無需大修或更換燃料電池組;

(2)低溫啟動(dòng)溫度可以達(dá)到-30℃;

(3)鉑金催化劑用量較小,未來不會(huì)引起鉑金資源短缺,目前國際先進(jìn)催化劑耗鉑水平可達(dá)到 0.125g/kW,未來單車鉑金用量可以低于 5g,與傳統(tǒng)柴油車尾氣催化劑鉑用量相當(dāng),并且催化劑在往低鉑和無鉑方向發(fā)展;

(4)成本快速下降,日韓燃料電池汽車預(yù)計(jì) 2025 年能達(dá)到傳統(tǒng)內(nèi)燃機(jī)車成本水平;

(5)氫耗與油耗成本持平,并且隨著規(guī)模擴(kuò)大,氫氣成本存在較大下行空間。氫燃料電池具有零排放、零污染的特性,被認(rèn)為是未來清潔環(huán)保的理想技術(shù),是終極新能源動(dòng)力解決方案。燃料電池本質(zhì)上是發(fā)電機(jī),下游應(yīng)用場景廣泛,可以應(yīng)用于交通領(lǐng)域和發(fā)電領(lǐng)域等。我們認(rèn)為燃料電池發(fā)展將掀起一輪能源革命,氫將取代一部分石油,成為能源體系中的重要一環(huán),未來氫燃料電池市場規(guī)模可達(dá)萬億級(jí)別。

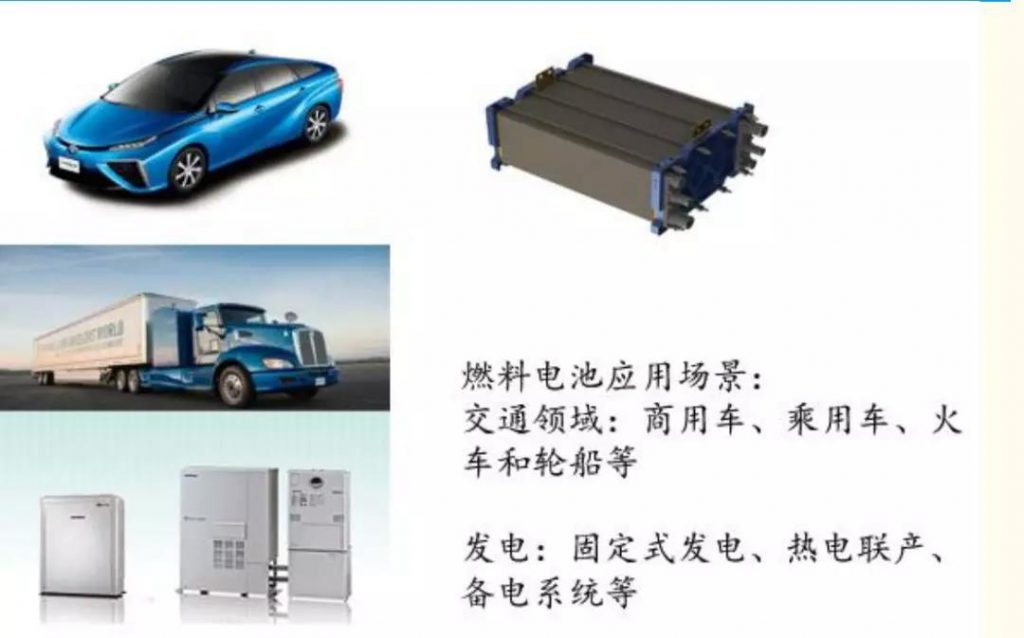

燃料電池應(yīng)用場景

國家政策循序漸進(jìn),地方政府積極推動(dòng)

1、中國對于燃料電池發(fā)展支持處于循序漸進(jìn)狀態(tài),我國從 2001 年就確立了 “863 計(jì)劃電動(dòng)汽車重大專項(xiàng)”項(xiàng)目, 確定三縱三橫戰(zhàn)略, 以純電動(dòng)、混合電動(dòng)和燃料電池汽車為三縱,以多能源動(dòng)力總成控制、驅(qū)動(dòng)電機(jī)和動(dòng)力蓄電池為三橫。

近期隨著燃料電池產(chǎn)業(yè)發(fā)展逐漸成熟,中國在燃料電池領(lǐng)域的規(guī)劃綱要和戰(zhàn)略定調(diào)已經(jīng)出現(xiàn)苗頭,支持力度逐漸加大,政策從產(chǎn)業(yè)規(guī)劃、發(fā)展路線和補(bǔ)貼扶持全方位支持燃料電池產(chǎn)業(yè)發(fā)展。

2、產(chǎn)業(yè)規(guī)劃:2016 年 11 月 29 日,《“十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》提出系統(tǒng)推進(jìn)燃料電池汽車研發(fā)和產(chǎn)業(yè)化。

加強(qiáng)燃料電池基礎(chǔ)材料與過程機(jī)理研究,推動(dòng)高性能低成本燃料電池材料和系統(tǒng)關(guān)鍵部件研發(fā)。加快提升燃料電池堆系統(tǒng)可靠性和工程化水平,完善相關(guān)技術(shù)標(biāo)準(zhǔn)。推動(dòng)車載儲(chǔ)氫系統(tǒng)以及氫制備、儲(chǔ)運(yùn)和加注技術(shù)發(fā)展,推進(jìn)加氫站建設(shè)。到 2020 年實(shí)現(xiàn)燃料電池汽車批量生產(chǎn)和規(guī)模化示范應(yīng)用。

3、發(fā)展路線:2016 年 10 月,汽車工程年會(huì)發(fā)布的《節(jié)能與新能源汽車技術(shù)路線圖》中指出,到 2020 年燃料電池汽車在公共服務(wù)領(lǐng)域的示范應(yīng)用要達(dá)到 5000 輛的規(guī)模;到 2025 年,實(shí)現(xiàn)氫燃料電池汽車的推廣應(yīng)用, 規(guī)模達(dá)到 5 萬輛;到 2030 年, 實(shí)現(xiàn)氫燃料電池汽車的大規(guī)模推廣應(yīng)用, 氫燃料電池汽車規(guī)模超過1百萬輛。

4、補(bǔ)貼扶持:2016 年 12 月 30 日財(cái)政部、科技部、工業(yè)和信息化部和發(fā)改委發(fā)布的《新能源汽車推廣補(bǔ)貼方案及產(chǎn)品技術(shù)要求》中規(guī)定除燃料電池汽車外,各類車型 2019-2020 年中央及地方補(bǔ)貼標(biāo)準(zhǔn)和上限,在現(xiàn)行標(biāo)準(zhǔn)基礎(chǔ)上退坡 20%,對燃料電池汽車補(bǔ)貼延續(xù)至 2020 年不退坡,對于燃料電池乘用車,給予 20 萬元/輛補(bǔ)貼;對于燃料電池小型貨車、客車,給予30 萬/輛補(bǔ)貼;對于燃料電池大中型客車,中重型貨車,給予 50 萬/輛補(bǔ)貼。

2018 年發(fā)布《關(guān)于調(diào)整完善新能源汽車推廣應(yīng)用財(cái)政補(bǔ)貼政策的通知》,燃料電池汽車補(bǔ)貼基本保持不變。

燃料電池頂層規(guī)劃循序漸進(jìn)

基礎(chǔ)設(shè)施是產(chǎn)業(yè)痛點(diǎn),加氫站搭臺(tái)奠定基礎(chǔ)

國內(nèi)燃料電池汽車的發(fā)展仍處于導(dǎo)入期階段,主要制約因素在于兩個(gè)方面:一是基礎(chǔ)配套設(shè)施不完善(加氫站少),二是燃料電池產(chǎn)業(yè)鏈國產(chǎn)化程度有待提升,目前電堆產(chǎn)業(yè)鏈達(dá)到 50%,成本依然較高。

加氫站之于燃料電池汽車,猶如加油站之于傳統(tǒng)燃油汽車、充電站之于純電動(dòng)汽車,是支撐燃料電池汽車產(chǎn)業(yè)發(fā)展必不可少的基石。燃料電池汽車的發(fā)展和商業(yè)化離不開加氫站基礎(chǔ)設(shè)施的建設(shè)。若沒有完善的加氫站基礎(chǔ)設(shè)施布局,則很難支撐起燃料電池車應(yīng)用規(guī)模的擴(kuò)大,因此加氫站的建設(shè)是產(chǎn)業(yè)發(fā)展的關(guān)鍵因素。

國內(nèi)加氫站較少,建設(shè)速度需要繼續(xù)提升。2016 年初全國運(yùn)營加氫站只有3 座,北京永豐、上海安亭和鄭州宇通。根據(jù)國金證券統(tǒng)計(jì),經(jīng)歷 2 年多的發(fā)展;目前正在運(yùn)營的超過 19 座,分別位于北京、上海、江蘇、大連、安徽、河南、廣東等 地。2018 年開工建設(shè)的加氫站 23 座,規(guī)劃加氫站 44 座。雖然這兩年加氫站建設(shè)提速,但是相對于氫燃料電池產(chǎn)業(yè)需求,加氫站數(shù)量遠(yuǎn)遠(yuǎn)不夠。

全國部分運(yùn)營的加氫站

加氫站缺乏現(xiàn)狀引起產(chǎn)業(yè)界關(guān)注,2019 年兩會(huì)期間,眾多能源巨頭和車企 和高管均有推動(dòng)加氫站建設(shè)建議,主要包括:(1)制定加氫站等基礎(chǔ)設(shè)施規(guī)劃;(2)健全加氫站建設(shè)、規(guī)范和審批制度;(3)加大加氫站補(bǔ)貼力度。

氫云鏈認(rèn)為,加氫站和氫氣為代表的基礎(chǔ)設(shè)施的完善是燃料電池產(chǎn)業(yè)發(fā)展與普及的前提。

便捷地獲得低成本的氫氣成為燃料電池行業(yè)能否順利發(fā)展的關(guān)鍵,行 業(yè)早期的采用氯堿工業(yè)副產(chǎn)氫加上氣氫拖車運(yùn)輸可以解決需求;隨著需求增加,天然氣與煤炭制氫未來也將成為重要的過渡解決方案;而未來隨著光伏等可再生能源發(fā)電成本逐漸下降,光伏+燃料電池反向制氫或高效電解水裝置將成為主流,將大大改變整個(gè)能源結(jié)構(gòu)。

加氫站是燃料電池產(chǎn)業(yè)發(fā)展的關(guān)鍵基礎(chǔ)設(shè)施,目前有大型公共加氫站和小型自制氫加氫站兩種方案,而以前者為主,后者包括本田的 SHS 系統(tǒng)目前由于成本問題還未能普及。加氫站行業(yè)發(fā)展需要解決資金、法規(guī)、盈利模式三方面問題,目前都已經(jīng)初步有了解決方案。(來源:氫云鏈)